热点资讯

热点资讯

图文融会:为何说H股券商龙头,还能有1倍的飞腾空间?

(原标题:图文融会:为何说H股券商龙头,还能有1倍的飞腾空间?)

本周五,中国星河H股大涨17.91%,不仅在H股券商当中独占鳌头,并且一举成为了板块龙头。客不雅来说,中国星河H股的涨幅一经不小了。比拟2022年底部,一经有了1倍的涨幅。不外话又说转头,若是真有牛市,那么中国星河H股,还能有1倍的飞腾空间!

当先要说的是,为了学习巴菲特,我发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。计议到ROE是个百分数,是以市赚率的着实公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特4折5折6折买股,我也郑人买履4折5折6折买股。

计议到PE=PB/ROE这一数学关联,是以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资券商股时,不错把现值PB和预估ROE代入到第二公式,从而谋略出券商股的市赚率估值。

针对国内“赚假钱”的公司,笔者又以50%股利支付率算作标杆,加入了N这个修正通盘(PR=N*PB/ROE/ROE/100)。股利支付率≥50%的企业,修正通盘为1.0(50%除50%);股利支付率≤25%的企业,修正通盘为2.0(50%除以25%);50%>股利支付率>25%的企业,举例30%的企业,修正通盘为1.67(50%除以30%)。

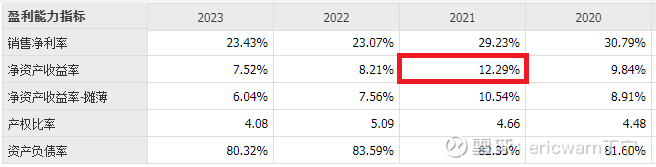

2.若是真有牛市,中国星河的ROE省略率会在10%以上追忆2020~2023年,中国星河经验了一波完好牛熊。在这4年里,股市配资中国星河分离获取了9.84%、12.29%、8.21%、7.52%。其中最高的ROE,是在2021年创造的12.29%。是以若是真有牛市,中国星河的ROE省略率还能达到这个水准。

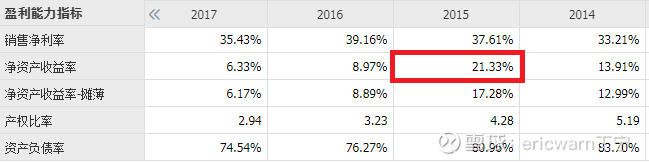

回溯过往,在2015年阿谁牛市里,中国星河还曾已毕过21.33%的超高ROE。不外那时的券商行业,还莫得如斯惨烈的竞争。如今并不荒僻的“万1免5”佣金费率,在其时以致连念念都不敢念念。有鉴于此,若是真有牛市,中国星河的ROE省略率也只可看皆2021年(12.29%),却难以企及2015年(21.33%)。

接下来,即是谋略估值了。本周五收盘,中国星河H股的市净率仅为0.457PB,预估ROE则为还算保守的12.29%(2021年)。哄骗修正市赚率第二公式:PR=N*PB/ROE/ROE/100=1.67*0.457/12.29%/12.29%/100=0.504PR,只是极度于“半价”汉典。这就意味着,中国星河H股表面上还有1倍的飞腾空间!

需要强调的是,我我方有一个在熊市里超低PB“捡漏”券商股的风俗。诚然国内股市牛短熊长,但却并不代表透顶莫得牛市。即便一熬即是好多年,但好在一朝押中,那即是底部飞腾3倍4倍,年化收益其实并不算差。

临了要说的是,牛熊切换本即是客不雅法例,是以小仓位搏一把也就无可厚非。只是上述估值假定,仅限于真有牛市。若是莫得,那就极度于瞎掰八谈了!

题外话:若是ROE能够规复到连年最高,东方钞票和同花顺的涨幅详情也不小。但这俩却并具备超低PB的“捡漏”特色,是以我也惟有咄咄逼人。

$中国星河(06881)$ $东方钞票(SZ300059)$ $同花顺(SZ300033)$

@本日话题 @闭嘴吧超超 @陆冲河 @博士王神经 @曹国公李景隆 @指天画地的勇敢

推广阅读:市赚率若何估值周期股:网页联接

推广阅读:市赚率若何估值银行股:网页联接

推广阅读:市赚率的四大隐形参数:网页联接