热点资讯

热点资讯

东说念主民币可否尝试惊悸一跃

东说念主民币国际化是一项长期任务,但国际化程度与中国经济在全球地位升迁比较如故慢了。本文探讨东说念主民币国际化程度加速的可能性,并对由此带来的锋利进行分析。马克想曾在《本钱论》中写说念:从商品到货币的历程是一次惊悸的越过。那么,东说念主民币从刻下气象锐变为全球招供度很高的国际货币,是否也会是惊悸一跃?本文主要从“流动性溢价”角度来叙述东说念主民币加速国际化方法的可行性及真谛。

本文重点:

刻下东说念主民币国际化水平与中国经济体量不相匹配。东说念主民币在外汇来往、国际支付、贸易融资、储备货币等方面的国际占比远低于经济体量占比。

东说念主民币支付在全球份额或存在低估。货币互换条约和CIPS的使用边界显著增加,SWIFT对东说念主民币支付的统计不完全,践诺东说念主民币支付结算比例揣测在8%傍边。但东说念主民币支付存在地域方面较为褊狭的问题,国际支付主要发生在香港,占比突出7成。

历史教学标明,加速东说念主民币国际化并不消然导致东说念主民币贬值。我国2005年汇改后,东说念主民币对好意思元连气儿九年增值。

一个经济体货币的PPP汇率与市集汇率之差,践诺上等于该货币的风险溢价,风险溢价=流动性溢价+信用溢价。要缩小汇率差,一方面要改善流动性,另一方面则要增强货币信用。

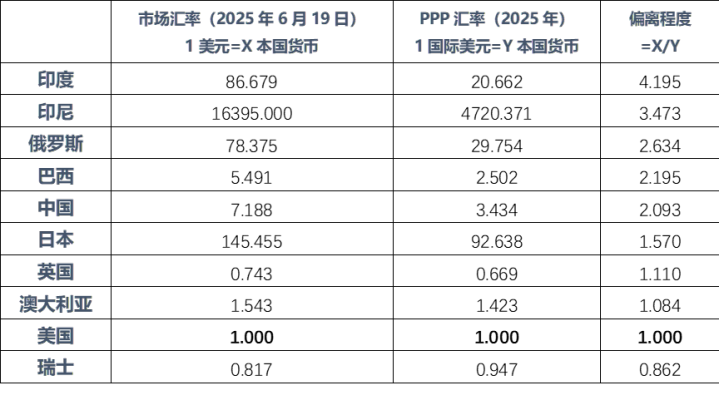

东说念主民币市集汇率比较购买力平价(PPP)汇率存在低估。外汇来往中1好意思元或者兑换约7.2元东说念主民币,但1好意思元只可购买3.5元东说念主民币等值商品。东说念主民币汇率被低估的主要原因是在全球范围内的流动性不及,导致流动性溢价偏高。

M2高不等于货币贬值压力大。中国M2中的“外汇占款”比例较高,原因是出口顺差导致外汇流入中国,迫使央行被迫吸纳外汇而投放基础货币。若是扩大东说念主民币的畅达范围从国内到全球,类比股权分置改革法东说念主股全畅达等,东说念主民币“估值”水平将进一步提高。

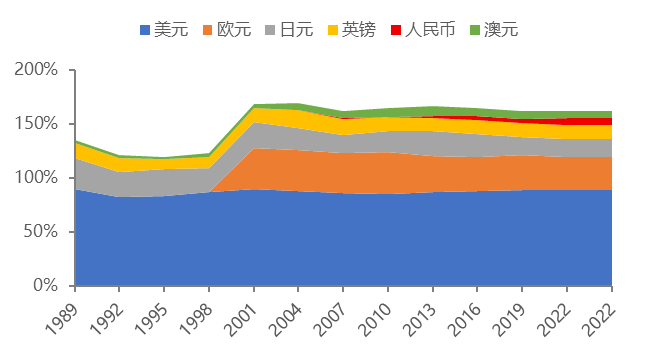

刻下好意思元流动性过大(手脚支付货币,好意思元占全球比重48.46%,手脚储备货币,占全球57.8%),何况面前好意思国锚定好意思元、好意思国短期债券及如期存单的踏实币边界又是全球最大,导致好意思元流动性过大,毕竟好意思国的GDP占全球比重为26%。因此,竖立过多的好意思元或好意思元钞票,容易被好意思元信用勒诈。换言之,过低的流动性容易导致汇率低估,过高的流动性则导致汇率高估,面前好意思元就属于汇率高估气象。

刻下是加速东说念主民币国际化的好时机。从外部环境看,好意思元指数波动下行,好意思国债务压力上升,好意思元避险属性弱化。从自己发展看,企业出海带动东说念主民币“走出去”,跨境业务中东说念主民币使用显著增加,利率水平较低有助于东说念主民币融资货币功能增强。

提倡进一步扩大本钱账户的绽开度,同期给企业和住户部门提供换汇便利。在国内实业投资文告率下降、部分行业产能饱胀的情形下,中国企业和本钱王人具有出海寻求高文告和竖立全球优质资源的需求。尤其不错辩论险资及待业金等出海。

研究推动东说念主民币踏实币立法。研究在一定范围内(如离岸、自贸区等)、一定的业务场景内(如“一带一起”跨境贸易、巨额商品东说念主民币结算等)试点东说念主民币踏实币,并迟缓完善联系监管轨制最终上升为法律。

东说念主民币适度增值将一定程度上缩小对于年度GDP增速的下限要求,幸免过多通过投资“快变量”拉动经济增长,有助于经济结构转型。

东说念主民币国际化成心于中国企业作念大作念强,既能迷惑境外资金流入A股市集,也可助力企业国际并购以获取要津资源。

天然,东说念主民币增值可能对出口有一定负面影响,但总体来说利大于弊。东说念主民币增值对于出口的影响存在滞后效应,贸易质料升迁、产业链供应链上风将有助于减轻东说念主民币增值的不利影响,东说念主民币增值成心于部分入口占比较高的行业。

刻下东说念主民币国际化水平——

与中国经济全球影响力不相匹配

证据国度统计局数据,2024年中国GDP边界为18.9万亿好意思元,排行第二,约占全球GDP的18%傍边。但东说念主民币在外汇来往、国际支付、贸易融资、储备货币等方面的国际占比远低于经济体量占比。

图1经济体量与东说念主民币功能占比(%)

BIS/SWIFT/IMF/WIND,中泰证券研究所

注:来往占比为外汇来往双向占比

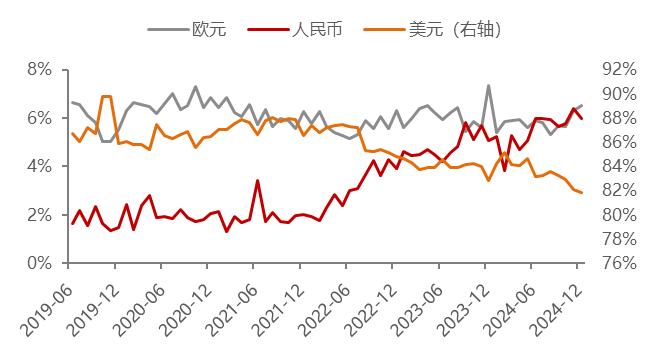

外汇来往方面,证据国际清理银行(BIS)每三年发布一次的《TriennialCentralBankSurvey(2022)》,2022年东说念主民币来往占比7%,是第五大来往货币。

图2主要货币在外汇来往中的占比(%)

BIS,中泰证券研究所

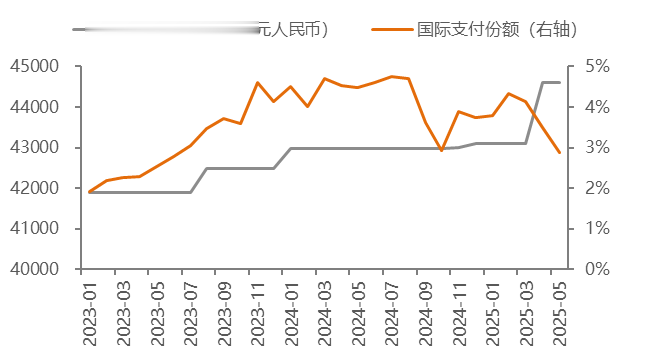

国际支付方面,东说念主民币支付结算比例揣测在8%傍边。证据环球银行金融电信协会(SWIFT)每月公布的数据,2025年5月东说念主民币在国际支付中的占比仅为2.89%,降至第六大支付货币。最近一段时辰,东说念主民币的国际支付占比有所波动,从最高点4.7%(2024年7月)波动下降,极度是2025年3-5月出现了连气儿3个月下降,排行也从第四位下降至第六位,先后被日元和加元突出。

图3主要货币在国际支付中的占比(%)

SWIFT,WIND,中泰证券研究所

由于SWIFT仅统计其报文系统内的支付,而东说念主民币国际支付不一定通过SWIFT系统,SWIFT数据可能对东说念主民币的国际支付边界有所低估。低估主要体面前两个方面:一是货币互换条约;中国央行与境外央行签署双边本币互换条约,境外企业或个东说念主可通过“本国银行——本国央行——中国东说念主民银行——中资银行”的链条径直完成货币支付结算,无需依赖SWIFT。扫尾2025年5月末,东说念主民银行已与32个国度(地区)的中央银行签署双边本币互换条约,额度系数4.46万亿元,未到期余额818亿元。

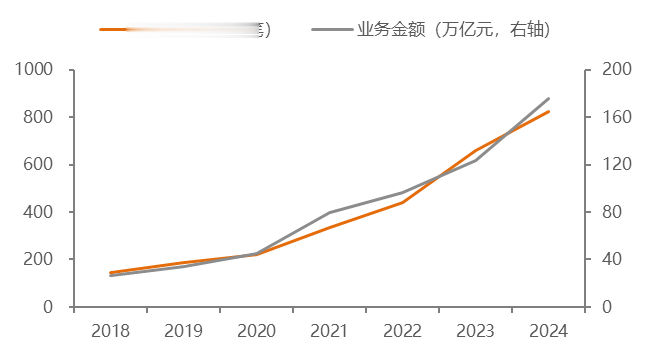

二是东说念主民币跨境支付系统(CIPS);SWIFT是报文系统,传递支付请示(信息流),不触及资金实头寸划转。而CIPS兼具报文传输和资金清理功能,其自建报文系统孤凄惨理支付请示,无需SWIFT中转即可径直完成东说念主民币跨境支付的资金划转(资金流)。CIPS上线以来,已累计处理各类支付业务金额约600万亿元;扫尾2025年5月末,CIPS系统参与者共1683家。

图4CIPS业务笔数及金额显著增长

WIND,中泰证券研究所

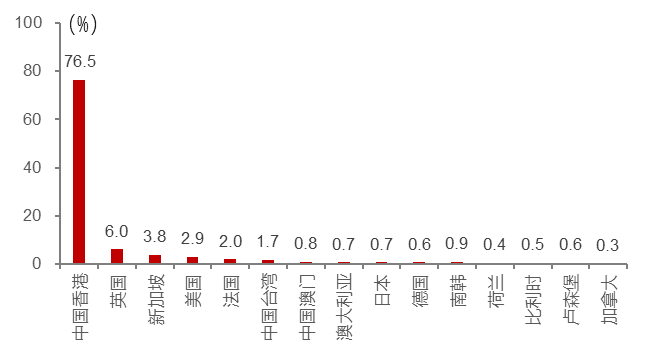

不外东说念主民币支付存在地域方面较为褊狭的问题,即东说念主民币国际支付主要发生在香港,占比突出7成。

图524年末离岸市集东说念主民币支付的地域份额

WIND,中泰证券研究所

此外,近日东说念主民银行推出了跨境支付通,将内地网上支付跨行清理系统与香港快速支付系统“转数快”相连,提供及时跨境支付做事,也不需要通过SWIFT报文系统。将货币互换条约、CIPS及与部分国度(地区)土产货结算系统的结算数据等一并辩论在内,则践诺东说念主民币支付结算比例揣测在8%傍边(国际清理银行估算2024年占比为6.8%)。

图6货币互换边界稳步扩大

WIND,中泰证券研究所

注:货币互换边界为东说念主民银行与其他国度(地区)签署的双边本币互换条约中商定的可使用的互换金额的上限总数。

贸易融资方面,证据SWIFT数据,2024年末东说念主民币在贸易融资中的占比为5.98%,是第三大贸易融资货币。

图7主要货币在贸易融资中的占比(%)

WIND,中泰证券研究所

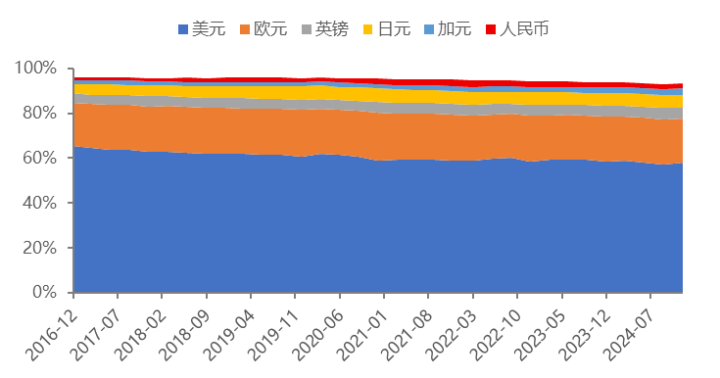

储备货币方面,证据国际货币基金组织(IMF)《官方外汇储备货币组成(COFER)》文告,全球币种证据外汇储备钞票(又称为“已分拨外汇储备钞票”)中,东说念主民币钞票巅峰时候约为3372.6亿好意思元(2021年),占比仅为2.8%。而好意思元手脚储备货币在全球的占比达到57.8%。扫尾2024年末,东说念主民币钞票约为2496.8亿好意思元,占比2.2%,是第六大储备货币。

图8主要货币在官方储备中的占比(%)

IMF,中泰证券研究所

通过以上数据分析,不难发现东说念主民币的国际化程度照真实抑遏提高,但仍过期于我国GDP的增速。手脚全球第二大经济体,我国企业在国际策划业务的收入占比还比较低,穷乏大型的跨国企业;尽管商品出口的全球占比长期保管第一,但这与几百年前在银本位制下为了获取更多的白银而大批出口的动机是否有相似之处?

中国外汇储备全球第一,出口额亦然长期保抓第一。出口顺差边界如斯之大,可能与东说念主民币莫得成为全球的“硬通货”预计。若是能加速东说念主民币国际化,使得东说念主民币成为硬通货呢?可能会对企业的投资和住户亏空行径带来较大影响。但东说念主民币成为硬通货至少成心于中国经济愈加绽开、国内企业在全球投资愈加便利、国内投资者钞票竖立组合愈加合理,中国经济增长质料也会更高。

东说念主民币加速国际化——

究竟将增值如故贬值?

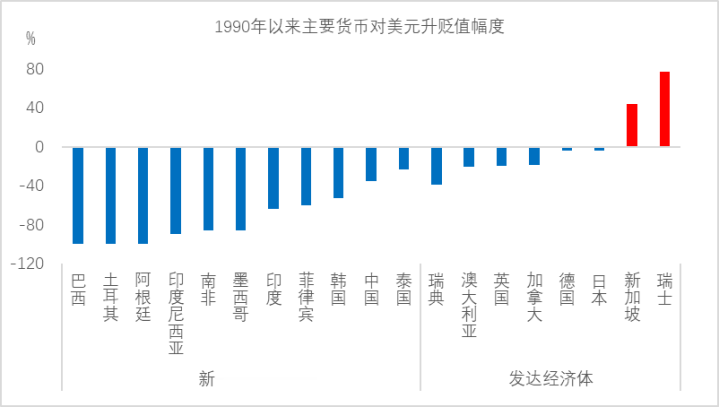

2025年之前,市集深广预期东说念主民币濒临贬值压力。但特朗普上台之后办法好意思元贬值,且好意思元指数抑遏下行,东说念主民币被迫增值。那么,东说念主民币的贬值预期是否合理呢?从昔日35年看,简直通盘发展中国度的货币对好意思元王人是贬值的,且大部分阐述经济体对好意思元亦然贬值的。这容易给大家酿成一种错觉,似乎发展中国度货币唯有贬值一条路。但事实上我国2005年汇改后,东说念主民币对好意思元连气儿九年增值。说明贬值或增值更多是由市集供需关系决定的。

图91990年于今大部分国度货币对好意思元贬值

WIND,中泰证券研究所

若是从市集汇率与购买力平价(PPP)汇率进行比较呢?市集汇率是由外汇市集供求关系决定的货币兑换比率,容易受到短期货币流动的影响;而PPP汇率是通过比较不同国度疏导商品和做事的价钱水平,算计出的货币兑换比率,旨在权衡货币的践诺购买力。

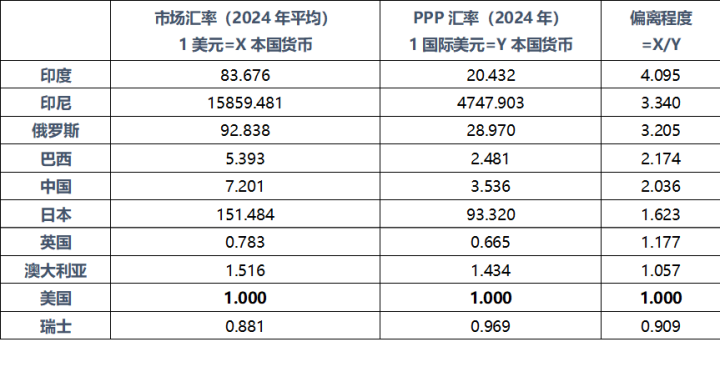

市集汇率选拔对好意思元的双边汇率,PPP汇率使用IMF公布的数据,将东说念主民币与英国、日本、瑞士、澳大利亚、俄罗斯、印度、巴西、印尼等主要经济体货币进行比较(好意思元=1)。比较2024年平均市集汇率与2024年PPP汇率、2025年刻下时点市集汇率与2025年PPP汇率,发现:

(1)东说念主民币市集汇率存在低估,外汇来往中1好意思元或者兑换约7.2元东说念主民币,但1好意思元只可购买3.5元东说念主民币等值商品,从购买力的角度动身,东说念主民币市集汇率应增值。(2)纵向比较,客岁到本年一国市集汇率与PPP汇率比值总体处在相对踏实的水平(除俄罗斯由于客岁汇率显著波动导致该比值出现较大变化,2024年卢布全年收盘价波动区间为83.5至113.5,波动率突出30%);(3)横向比较,列国市集汇率与PPP汇率比值存在显著各异。

表1面前市集汇率与PPP汇率比较

IMF

,中泰证券研究所

表22024年平均市集汇率与PPP汇率比较

WIND,IMF,中泰证券研究所

从购买力平价的角度看,东说念主民币应该增值。但PPP低于市集汇率的不仅是中国,绝大部分发展中国度的PPP汇率王人大幅低于市集汇率,难说念通盘发展中国度的货币王人应该对好意思元增值?

何况,我国的广义货币M2边界雄伟,扫尾5月份,一经突出325万亿元东说念主民币,接近好意思国、欧盟、日本三者的M2之和,照实有“洪水漫灌”之嫌。故不少东说念主惦念一朝齐全东说念主民币完宇宙际化,则东说念主民币有大幅贬值压力。

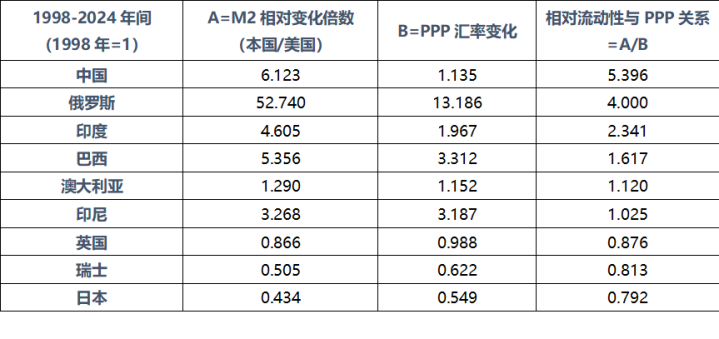

为此,咱们分析列国市集汇率与PPP汇率比值存在各异的原因。从界说上看,市集汇率与PPP汇率的各异实质上是“短期货币来往价钱”与“长期购买力平衡”的区别,似应与一国货币的流动性联系。以下,将A和B两个方针进行对比(由于数据可得性,巡视期为1998-2024年,1998年=1):

A=一国2024年M2相对于1998年M2的倍数/好意思国2024年M2相对于1998年M2的倍数,用于权衡一国1998-2024年间流动性相对于好意思元流动性的增长情况;

B=一国2024年PPP汇率相对于1998年PPP汇率的倍数,用于权衡一国1998-2024年间信得过购买力增长情况;

A/B=一国流动性相对于购买力的增长情况。

算计可得,中国流动性增长是购买力的5.4倍,而俄罗斯为4倍、印度为2.3倍、巴西为1.6倍,澳大利亚、印尼、英国、瑞士、日本均为1傍边或接近1的水平,中国的广义货币边界相对于购买力增长的幅度显著高于其他国度,也显著高于市集汇率与PPP汇率的比值。

表3一国货币流动性相对于购买力增长

WIND,IMF,中泰证券研究所

从上表中不难发现,发展中国度的A/B深广比较高,阐述国度的A/B则比较低。这是什么原因呢?尤其是中国,货币边界如斯大,但物价水平却那么低。笔者曾在9年前发表过一篇《中国式货币创造与钞票价钱波动》,讲明了该形势。并预言跟着房地产长周期的下行,M2增速会放缓,货币创造能力也会减弱。因此,不成浅陋推导出M2越大,货币贬值压力越大的论断。正如CPI与M2也莫得呈现正联系一样。

何况,是否因为本币由于穷乏国际流动性,反而迫使M2边界抑遏扩大呢?如中国M2中的“外汇占款”比例较高,原因是出口顺差导致外汇流入中国,迫使央行被迫吸纳外汇而投放基础货币。反过来,若是东说念主民币完宇宙际化了,央行就莫得必要增加外汇储备,相背不错减少外汇储备,使得M2总量或增速下降。

换言之,若是扩大东说念主民币的畅达范围从国内到全球,那么,东说念主民币由于畅达范围扩大,其“估值”水平则进一步提高。举例2006年A股市集的股权分置改革,法东说念主股齐全全畅达,其股价均大幅高涨。又如,在缱绻经济期间,宇宙粮票比场地粮票更值钱,尽管王人不错换到雷同的食粮,但宇宙粮票换粮更便捷,因为畅达范围广。

经济学家MenzieChinn和HiroIto在2006年编制了Chinn-Ito指数,并抑遏进行完善。该指数主要基于IMF的《汇兑安排与汇兑限制年报》(AREAER),通过主要素分析方法得到一国本钱账户绽开程度(权衡法例限制程度而非践诺流动水平),得分越高,解放畅达水平越高。面前,该指数更新至2022年,从本钱账户绽开程度看:好意思国、英国、瑞士、日本、澳大利亚>印尼>中国、俄罗斯、印度、巴西,这不错为上述“发展中国度汇率被低估”的讲明提供依据。

既然扩大本币在全球绽开度和增强畅达性不错让本币增值,那么,那么多发展中国度为何就不去鼓吹本币全球化呢?这不错从风险溢价角度去分析。

风险溢价=流动性溢价+信用溢价

大部分中小发展中国度的货币信用较差(如政局不稳、经济波动大等因素),同期经济体量较小,故货币流动性较差,这就导致许多发展中国度货币的流动性溢价和信用溢价王人比较高,故一个经济体货币的PPP汇率与市集汇率之差,其实等于风险溢价。汇率差越大,意味着风险溢价越高。

因此,配资开户一国货币的全球流动性或信费用应该与其经济体量和全球金融及贸易中的地位相匹配,全球共有近200个国度和地区,能成为国际有影响力货币的应该不会突出20种。也等于说,尽管这些国度货币的PPP汇率水平突出长期市集汇率水平,但市集汇率水平却难以升迁。

但中国事全球第二大经济体,GDP占全球接近18%,突出欧盟;出口额占全球比重14%,亦然一骑绝尘,但东说念主民币手脚国际结算、支付、贸易融资和储备货币的份额均相等低,与经贸大国的地位极不极度。此外,中国中央政府的杠杆率水平低、国有钞票(包括地盘、矿产、国企等资源)边界雄伟,东说念主民币信费用高,故东说念主民币国际化的空间雄伟,增值可期。

刻下东说念主民币加速国际化——

“惊悸一跃”是否是好时机?

从外部环境看,受平等关税、秀好意思大法案、地缘政事冲破等多重因素影响,刻下好意思元信用显著走弱,为东说念主民币加速国际化程度带来机会。

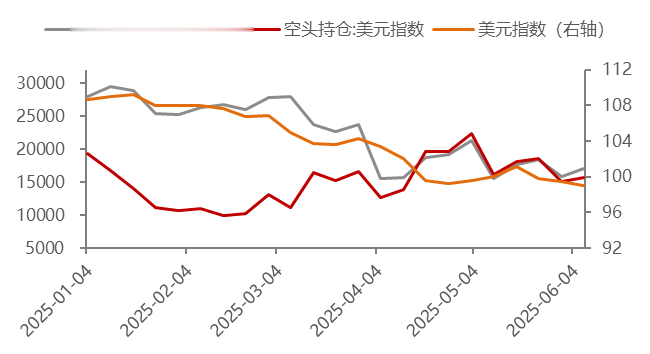

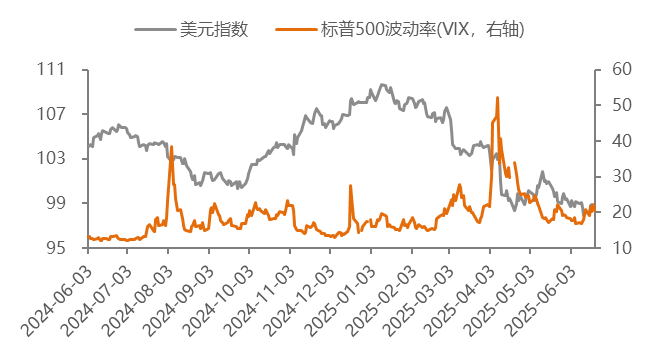

好意思元指数波动下行。6月初好意思元指数一度跌至97.6,创2022年以来新低,较年头110以上的高点下落突出10%。从养殖品市集会响应大型投契者看涨/看跌心理的方针——洲际来往所(ICE)的非生意性抓仓看,多头抓仓减少、空头抓仓增加,扫尾2025年6月10日,好意思元多头合约当周抓仓1.7万张,较客岁末抓仓数目下降36%,市集对好意思元走势的判断不乐不雅。证据好意思银好意思林发布的6月全球与亚洲投资司理探询,面前对好意思元的低配比例已创近20年新低,59%的全球投资者瞻望好意思元在改日12个月内将走弱。

图10好意思元指数下落、多头减少

WIND,中泰证券研究所

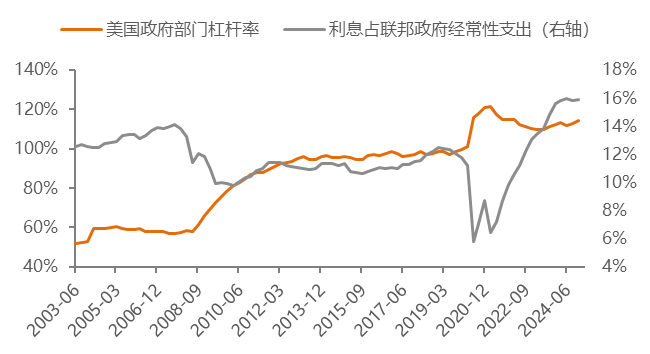

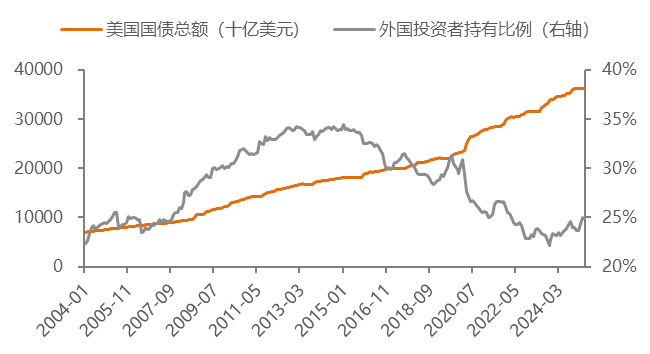

好意思国债务压力上升。2024年末,好意思国政府部门杠杆率达114%,联邦政府利息开销占时时性开销的比例高达16%。扫尾2025年5月末,好意思国国债边界突出36.2万亿好意思元,到期债务边界及借新还旧压力雄伟。频年来,番邦投资者抓有好意思债比例显著下降,面前已低于25%。

图11好意思国政府杠杆率上升、付息压力加大

WIND,中泰证券研究所

图12好意思债边界上升、番邦投资者占比下降

WIND,中泰证券研究所

好意思元避险属性弱化。历史上,当市集错愕心理时,标普500波动率指数(VIX)上升,投资者转向好意思元进行避险,好意思元指数与VIX同步上升,2008年金融危急和2020年新冠疫情时候好意思元的避险特征显著。然而,最近一年来,VIX上升时好意思元指数依然下行,好意思元的避险钞票属性存疑。

图13好意思元的避险属性减弱

WIND,中泰证券研究所

刻下存在好意思元流动性过大(手脚支付货币,好意思元占全球比重48.46%,手脚储备货币,占全球57.8%)过大问题,何况面前锚定好意思元、好意思国短期债券及如期存单的踏实币边界又是全球最大,主要有USDT、USDC等,边界突出2千亿好意思元,占全球踏实币比重突出80%,导致好意思元流动性过大。毕竟好意思国的GDP占全球比重为26%。因此,竖立过多的好意思元或好意思元钞票,容易被好意思元信用勒诈。换言之,过低的流动性容易导致汇率低估,过高的流动性则导致汇率高估,面前好意思元就属于汇率高估气象。

从自己发展看,中国企业出海边界大幅上升,对东说念主民币跨境收付、东说念主民币融资需求等大幅增加,东说念主民币的国际使用场景愈加丰富,为东说念主民币国际化带来雄伟需求。

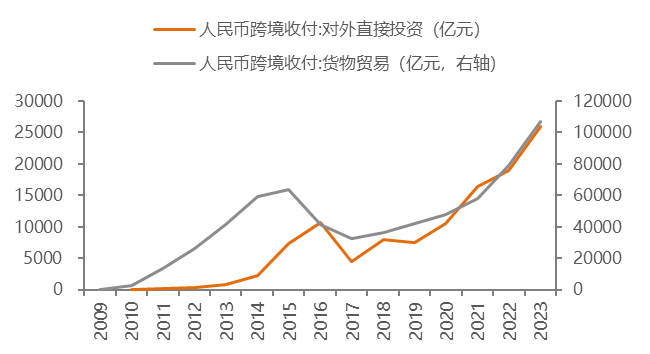

企业对外径直投资(ODI)带动东说念主民币“走出去”。2023年用于对外径直投资的东说念主民币跨境收付金额为2.6万亿元,尽管全王人边界不大,但增长势头细腻,2017年以来年均复合增速达33.6%,增速快于同期用于货品贸易的东说念主民币跨境收付。跟着出海企业“对外投资——建造采购——分娩策划——利润汇回”等链条买通,将进一步带动时时表情和本钱表情的东说念主民币跨境收付。可与此互为印证的是,频年来,我国银行业对外钞票中的东说念主民币钞票比重显著上升,从2015年末的8%上升至29%,而好意思元钞票占比则由73%下降至51%。2024年末,我国银行业对外钞票1.6万亿好意思元,其中存贷款钞票占60%;存贷款中东说念主民币钞票占比达35%,高于全体对外钞票中东说念主民币钞票占比。

图14用于ODI的东说念主民币跨境收付增长显著

WIND,中泰证券研究所

跨境业务中东说念主民币使用显著增加。证据东说念主民银行发布的《2024年东说念主民币国际化文告》,2023年,货品贸易、做事贸易东说念主民币跨境收付金额占同期本外币跨境收付金额的比例分别为24.8%、31.9%,2024年1-8月,上述比例分别为26.5%、31.8%;2023年,径直投资东说念主民币跨境收付金额系数为7.6万亿元。在跨境业务中增加东说念主民币使用,有助于国内企业逃避汇率风险,减轻货币错配影响,加深与其他国度的产业链和供应链结合。

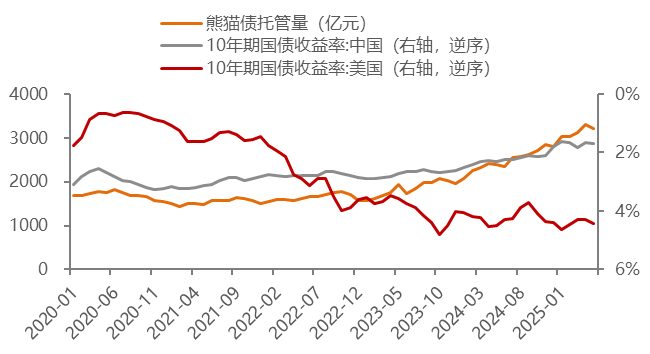

东说念主民币融资成本较低。由于好意思联储抓续推迟降息方法、东说念主民银行保抓适度宽松的货币策略取向,中好意思利差抓续倒挂,东说念主民币手脚融资货币的作用增强,熊猫债刊行边界显著上升。2024年共刊行熊猫债109只、金额系数1948亿元,平均刊行利率2.33%、创历史新低。扫尾2025年5月末,上海清理所托管的熊猫债系数3224亿元。

图15中好意思利差倒挂增加熊猫债迷惑力

WIND,中泰证券研究所

刻下数字货币方滋未艾,最近全球又掀翻踏实币波浪。踏实币成心于提高对应货币的流动性,货币的供给将大幅增加。因此,在生意机构纷繁刊行踏实币的波浪下,全球货币体系濒临重构的机会,我国应该收拢这一历史机遇,大幅升迁东说念主民币在国际支付、结算、融资和储备中的比重。

加速东说念主民币汇改方法的框架性提倡

一是进一步扩大本钱账户绽开度。

IMF在2024年《第四条目商量文告》中指出,“中国当局通过放宽本钱流动和简化外资投资神态,升迁了东说念主民币钞票的可得回性”。提倡在风险可控的前提下,进一步优化及格境外投资者措置轨制和准入做事,构建斡旋的央求审批框架,合适“加宽”或“买通”上述各类跨境管说念,试点境外投资者通过单一账户齐全对各类跨境互联互通机制的投资,提高资金使用后果。

进一步推动本钱市集高水平绽开。频年来,跟着沪深港通、债券通、互换通、跨境理和会等互联互通渠说念接踵通达并优化,银行间市集径直投资、QFII/RQFII轨制等限制抑遏放开,金融市集“管说念式绽开”与“轨制型绽开”共同鼓吹,境外投资者抓有在岸东说念主民币钞票的阶梯愈增加元、手续愈加便利。

同期,丰富风险措置和对冲器用,有序放开境外投资者参与期权期货等养殖品市集的限制。提高对全球优质钞票的竖立比例。

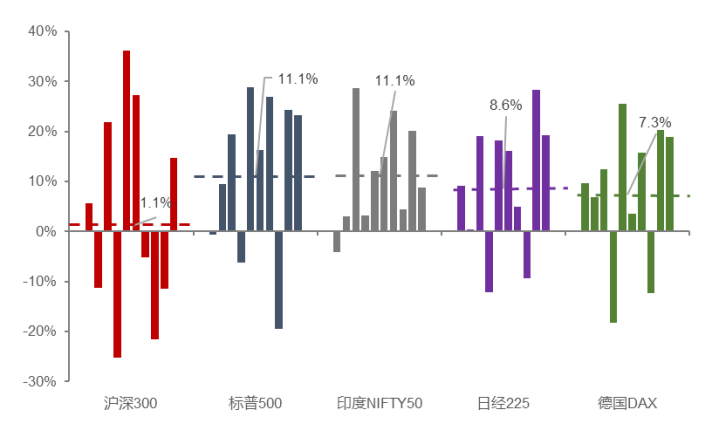

对国内投资者而言,不妨进一步扩大允许其投资的范围。从昔日10年的全球主要股指的收益情况看,沪深300指数年均文告率1.1%,显著低于标普500(11.1%)、印度NIFTY50(11.1%)、日经225(8.6%)、德国DAX(7.3%)。若要更好齐全钞票保值增值,应该将资金竖立到全球投资文告率高的场地。

比如,全球最大待业金——日本政府养老投资基金(GPIF)频年来抓续增加国际钞票竖立比例,面前国内股票、番邦股票、国内债券和番邦债券各占25%,扫尾2024年末,GPIF措置钞票边界258.69万亿日元(约合1.73万亿好意思元),其中好意思国事最大的国际钞票办法地,竖立于好意思国的钞票占比近30%。

对比我国的情况,扫尾5月末,我国QDII投资额度仅1677.89亿好意思元,其中保障类仅约400亿好意思元;保障资管业协会调研数据显现,2024年末保障业境外投资占行业总钞票比例仅1.59%。为进一步提高保障资金投资文告率,提倡扩大本钱账户绽开,允许险资适度增配国际优质钞票。

图16昔日10年主要股指年度涨跌幅(%)

注:虚线为昔日10年指数的平均文告率

二是给企业和住户部门提供换汇便利。

对于企业部门,延续推动跨国公司本外币一体化资金池业务试点升级扩围优化。跨国公司本外币一体化资金池业务试点旨在升迁跨境资金措置后果,解救企业全球化运营,扫尾2025年6月,试点策略已升级至“3.0版”,遮盖宇宙超26个省市,惠及大批头部企业,资金归集和余缺调剂、时时表情资金聚首收付和轧差净额结算等业务,匡助企业有用缩小资金成本。

提倡进一步将策略红利向中西部地区、中小企业等延长。与此同期,刻下自贸区、自贸港等特殊监管区推出了不同版块的本外币一体化资金池,提倡证据践诺情况进行合适统一,缩小企业合规成本。

对于住户部门,研究合适提高个东说念主年度购汇额度限制。合适平缓购汇额度限制以“藏汇于民”,有助于减轻外汇储备对于好意思债的竖立压力,与外汇储备多元化的策略导向相一致。

咱们尝试估算年度个东说念主购汇边界。(1)证据国度外汇局数据,2024年银行累计代客售汇边界为24336亿好意思元,这里包括了银行径企业和个东说念主客户办理的售汇业务。

(2)估算个东说念主购汇占比。东说念主民银行兰州中心支行在《个东说念主购汇局面、特征与监管对策——以甘肃省为例》中提到,“2015年,全省个东说念主购汇总数占银行代客售汇总数的17%”;东说念主民银行云南省分行在2024年一季度金融启动情况发布会上浮现,当季云南省个东说念主购汇金额3.8亿好意思元,较疫情前2019年同期的3.7亿好意思元增长3.4%,而当季全省银行代客售汇总数为25.6亿好意思元,可算计出个东说念主购汇占比为15%。概述辩论地域的经济发展水暄和绽开程度,揣测宇宙个东说念主购汇占银行售汇的比例为20%-30%。

(3)由此,推算2024年个东说念主购汇边界约6000亿好意思元。面前的外汇措置王法适度个东说念主年度便利化购汇额度上限为等值5万好意思元,可见上述金额远小于宇宙住户总数度上限,进一步放宽上限似不会激勉过多的汇兑增长。天然,这里可能触及贫富差距的问题,比如富裕东说念主群具有更多换汇意愿,需要统筹辩论外币计价钞票竖立的“可行性”、“完成度”与东说念主民币踏实偏强预期下抓币“经济账”间的权衡弃取。

三是研究推动东说念主民币踏实币立法。

近日,好意思国盘问院通过《GENIUS法案》、香港立法和会过《踏实币条例》,固然两者在刊行主体、监管要求、立异包容度上有所隔离,但也王人响应出对踏实币发展和合规运营的高度爱好。踏实币的中枢真谛不在于取代法币,而在于为法币提供一种数字化的、高效的跨境畅达形态,踏实币的作用是扩大挂钩货币的流动性,有助于加强挂钩货币在国际货币地位。

因此,可适当国际发展趋势,研究在一定范围内(如离岸、自贸区等)、一定的业务场景内(如“一带一起”跨境贸易、巨额商品东说念主民币结算等)试点东说念主民币踏实币,并迟缓完善联系监管轨制并迟缓上升为法律,按照“疏导行为、疏导风险、疏导监管”原则,明确踏实币的类货币或类证券属性,制定东说念主民币储备钞票规范,请示踏实币表率发展,保护金融亏空者权利,细心系统性金融风险和造孽金融行为风险。

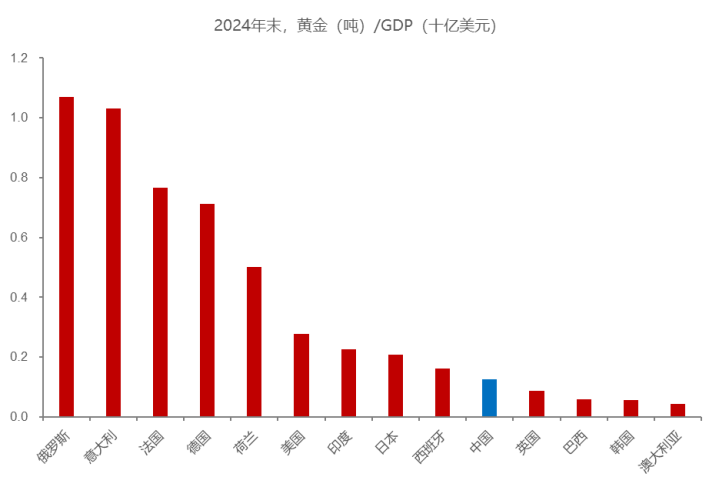

四是央行应迟缓减抓好意思元及好意思元钞票(如好意思债等)、延续增抓黄金,并提倡增抓全球低估值的优质权利钞票。

基于好意思元被高估(流动性过高导致流动性溢价过低,且好意思元信用存不才行趋势,如国际评级机构穆迪近期也下调了对好意思国主权信用评级),好意思债余额过大,手脚外汇储备全球第一的中国,应该狗仗人势,延续增抓黄金,同期辩论增抓全球低估值的优质权利钞票,如港股面前的全体估值水平在全球主流股市中最低。

何况,增抓黄金成心于升迁东说念主民币信用,缩小信用溢价。扫尾2025年5月末,我国面前央行的黄金储备边界为7383万盎司,而外汇储备高达3.29万亿好意思元。比较之下,好意思联储的黄金储备高达2.62亿盎司,其外汇储备唯有戋戋298亿好意思元。

图17我国黄金储备占GDP的比重偏低

很显著,好意思国诈欺好意思元的特权向全球征收“铸币税”,同期诈欺好意思元的极好流动性来保管好意思元的强势地位和高估值。凡是事王人是成心有弊,好意思元高估值也导致了好意思国的多半财政赤字和贸易赤字,进而又影响到好意思债和好意思元的信用。手脚全球第二大经济体,东说念主民币不需要过大的流动性,只需要将流动性提高至与中国经济体量比较配即可。

因此,转念外汇储备对应的钞票结构已成为当务之急。

东说念主民币加速国际化——

有助于鼓吹中国经济转型

从宏不雅层面看,东说念主民币国际化成心于经济高质料增长,在东说念主民币增值布景下,今后GDP增速方向可合适调低。

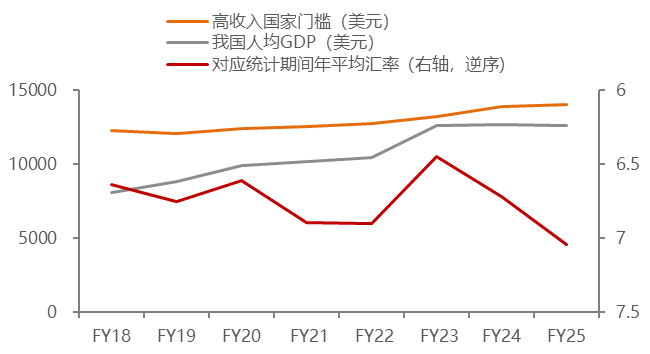

我国2035年的前景方向之一是,“东说念主均GDP达到中等阐述国度水平”。世界银行按照东说念主均国民总收入(GNI)把世界各经济体分红四组,即低收入、中等偏下收入、中等偏上收入和高收入,东说念主均国民总收入权衡规范以好意思元计。等闲,中、低收入国度被称为发展中国度,唯有步入高收入国度才有可能成为阐述国度。比如,2024年7月-2025年6月使用的阔别规范为突出14005好意思元的为高收入国度。从这个界说上说,经济增长、东说念主口增长、通货蔓延、汇率等因素王人会对齐全2035年前景方向产生影响。

由此,通过东说念主民币国际化使得东说念主民币汇率适度增值,将有助于齐全我国中长期发展方向;也等于说,若东说念主民币小幅增值,将一定程度上缩小对于年度经济增速的下限要求。

图18东说念主民币贬值导致我国难入高收初学槛