热点资讯

热点资讯

5家半导体公司分析, 3家名次寰宇前十, 1家估值低位

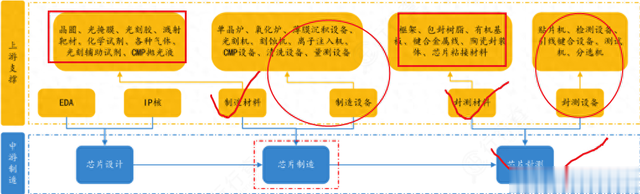

半导体行业即是“半”导电(导电性可控)材料的产业化。居品分为集成电路器件、分立器件、传感器件和光电子器件四大类。产业链自上而下可分为联想、制造、封测三大法子,外加运动全产业链的斥地和材料法子。

秉着先易后难的想路,前边一经拆解了分立器件行业;集成电路行业,斥地和材料中的斥地界限和材料界限。本文是领会半导体行业系列著述第五篇——封测行业的续篇,即中枢个股基本面分析部分。

一、行业简介

封测,即封装和测试的简称。

封装,等闲来说即是给芯片装上外壳,起固定、密封、保护芯片和引线四大主要作用。测试,指对芯片居品的性能和功能进行测试,挑选出分歧格居品。

2022年中国集成电路产业销售额1.2万亿元,其中封装商场约3000亿,占比约1/4,其中,封装法子价值占比为80-85%。在封测法子,中国厂商在跟海外竞争的经由中不落下风,是贫困的走到了寰宇一活水准的半导体细分产业。国内封测产业链较为熟识,但封装斥地国产化率较低,中枢斥地基本被细分巨头把持,封装材料的门槛相对较低,面前已罢了入口替代。

芯片封装行业是一个高度技艺驱动的技艺密集型行业,同期如故一个老本密集型、东谈主工密集型和周期性行业。

重金钱属性既是护城河,高固定金钱折旧又影响公司利润。技艺是行业发展中枢驱能源,由于汽车电子、AI的崛起,先进封装在增速上高于传统封装。新式封装技艺如Flip Chip、Fan-Out、SiP(System in Package)、3D封装等正平缓成为发展趋势。

在周期中上行阶段,封测厂商依靠更快的扩产取得更高的功绩弹性,中期后则推崇较弱。

从估值角度看,面前申万三级集成电路封测指数市盈率在60倍傍边,市净率在2倍傍边。从历史估值分位看,市盈率高于近十年50%~60%的时间,而市净率仅高于近十年15%~20%的时间。看成周期性行业,行业面前处于功绩下跌阶段,跟着行业回暖,功绩改善,继而建立市盈率。20%以下的市净率估值分位讲明面前行业估值处于比拟低的位置。

二、个股分析

2023年众人委外封测(OSAT)厂商Top10筹画占比卓越80%,基本被中国台湾和中国大陆厂商包揽。其中,日蟾光占比26%,名轮番1;安靠占比14%,名轮番2;中国大陆厂商长电科技、通富微电、华天科技、智路封测分列第3、4、6、7名,占比分袂为10.71%、6.51%、3.85%、3.48%。

A股共有13家封测上市公司,从营收范畴和盈利才调看,长电科技属于皆备龙头,营收接近300亿,亦然惟一利润过十亿级别的公司。另外,通富微电、华天科技营收分袂打破200亿、100亿级别。其余公司营收都在20亿及以下。其中,颀中科技、晶方科技属于细分商场众人着手的小龙头。

底下咱们从公司风险、狡计和估值角度,望望封测行业中的中枢公司的基本面情况。

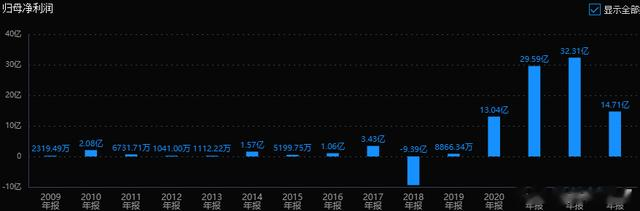

1.长电科技:国产封测皆备龙头

公司历史功绩一般,2018年计提商誉减值导致大亏,2020年启动快速增长。2023年下跌54%,行业下行周期,产能愚弄率缩小,价钱承压。24年一季度增长3%。

风险角度看,狡计举止现款流三年总和 53%,数据优秀;公司商誉8.6%,比例不高,公司无质押,无高管大激动减抓。公司风险狡计举座风雅,无大风险。

狡计层面看,交易收入三年平均增长速率:4%;扣非净利润三年平均增长速率:27%,主若是2022年高增速拉高了平均数。

临了看估值,鼎新市盈率30.8倍,市净率1.8倍,现时市盈率处于历史平均:中低位区;市净率处于历史平均:低位区。

小结:

公司通过并购星科金一又,成为众人第三大封测企业。业务聚焦算力和存储应用,端侧AI、功率器件及能源系统三大界限。拟收购晟碟半导体80%股权,晟碟母公司西部数据是众人着手的存储器龙头。先进封装技艺着手,XDFOIChiplet一经量产。

商场机构瞻望公司24年利润在20亿傍边,面前470亿市值对应24倍市盈率。看成行业标杆,受益行业周期复苏,荒谬是算力和存储复苏,公司功绩收复的笃定性高,估值适中。

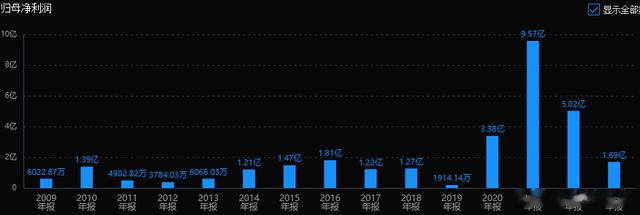

2.通富微电:深度绑定AMD

公司历史功绩也一般,2020年后周期上行重叠公司产能开释后,公司功绩才启动爆发,但22年就启动回落了,主因是通信末端、破钞电子需求出现严重阑珊。23年利润下跌66%,24年季度同比增长20倍,主若是基数低。

风险角度看,狡计举止现款流三年总和 53%,数据优秀;公司商誉7.97%,大激动质押:30%,高管大激动减抓2%,都还能接收。公司风险狡计举座风雅,无大风险。

狡计层面看,交易收入三年平均增长速率:25%;扣非净利润三年平均增长速率:17%。24年1季度功绩一经有复苏迹象。

临了看估值,鼎新市盈率121倍,富豪优配市净率2.3倍,现时市盈率处于历史平均:中高位区;市净率处于历史平均:中低位区。

小结:

中国前三大和众人前十大集成电路封测企业。公司2016年收购AMD苏州和槟城封测厂85%股权,深度绑定AMD,面前是AMD最大的封测商,占其订单总额的80%以上。

AMD是寰宇芯片巨头之一,AI波浪中,公司会受益。机构瞻望24年利润在8~9亿傍边,面前市值350亿,对应40倍傍边市盈率,估值相对偏高。

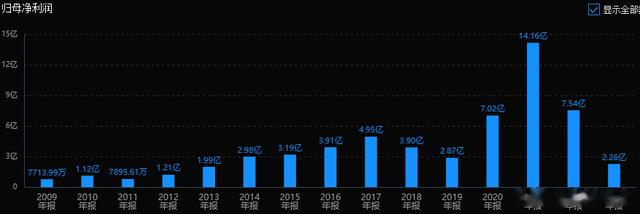

3.华天科技:收购Unisem,延长范畴

2018年前利润踏实增长,18~19行业周期下行,2020~2021年利润爆发,22~23年周期下行。

风险角度看,狡计举止现款流三年总和 72%,数据优秀;公司商誉4.5%,比例不高,无大激动质押,高管大激动增抓0.66%。公司风险狡计举座风雅,无大风险。

狡计层面看,交易收入三年平均增长速率:11%;扣非净利润三年平均增长速率:-89%。单季度看,23年4季度增速转正,2024年一季度增长150%。

临了看估值,鼎新市盈率67倍,市净率1.6倍,现时市盈率处于历史平均:中高位区;市净率处于历史平均:低位区。

小结:

公司在2019年头收购马来西亚封测厂商Unisem。Unisem西洋商场收入卓越 60%,主要合营企业有Broadcom、Qorvo、Skyworks,是好意思国的射频前端技艺厂商。UnisemGopeng正在进行厂房建立,华天江苏一期及华天上海完成厂房及配套纪律建立,正积极进行投产前准备。

24年瞻望利润在4~6亿傍边,面前市值260亿,估值未低廉。

4.颀中科技:夸耀驱动封测龙头

公司是23年上市的次新股。

风险角度看,狡计举止现款流三年总和数据优秀;公司商誉15%,比例不高,无大激动质押,无高管大激动减抓。公司风险狡计举座风雅,无大风险。

狡计层面看,交易收入三年平均增长速率:29%;扣非净利润三年平均增长速率:285%。看着可以,即是上市时间太短,参考性偏弱。

临了看估值,鼎新市盈率32倍,市净率2.2倍,现时市盈率处于历史平均:低位区;市净率处于历史平均:中低位区。

小结:

公司是合肥国资委旗下企业。2019-2022年,夸耀驱动芯片封测收入及出货量均位列境内第一、众人第三。另外拓展了非夸耀类芯片,包括电源照拂芯片、射频前端芯片等,看成公司的第二增长弧线。

面前市值130亿隔邻,24年瞻望利润在4~5亿隔邻,估值适中。

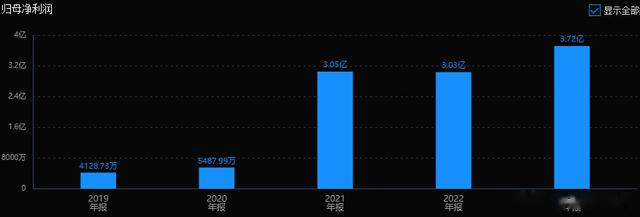

5.晶方科技:传感芯片封装众人第二

2014年上市后基本没增长,一样是2020年启动功绩爆发,22年启动回落。

风险角度看,狡计举止现款流三年总和 97%,数据优秀;公司商誉6.9%,无大激动质押,高管大激动减抓 1.9%。除了减抓略微多点,风险狡计举座风雅。

狡计层面看,交易收入三年平均增长速率:-7.9%;扣非净利润三年平均增长速率:-18%。从单季度看,公司23年第三季度增速启动转正,24年一季度增速70%。

临了看估值,鼎新市盈率68倍,市净率2.8倍,现时市盈率处于历史平均:中低位区;市净率处于历史平均:低位区。

小结:

公司主营影像传感芯片晶圆级封装,大陆首家,众人第二,主若是绑定了豪威科技。受平直机和破钞电子复苏带动,2023年下半年行业启动夸耀复苏趋势。另外公司进一步收购Anteryon,拓展光学业务,投资VisIC布局汽车GaN器件。荷兰Anteryon前身是飞利浦光学电子事迹部,最大客户为荷兰ASML。

公司面前市值120亿,机构瞻望24年利润3亿傍边,对应40倍傍边市盈率,估值稍偏高。

三、记忆

国内封测企业在上一个周期中逆势并购,技艺实力有了卓越式的普及,2020年追随行业周期进取和国产替代进度,功绩出现不小范畴的增长。面前行业还处在周期性下滑阶段,天然利润大幅下跌,但企业一经获胜换骨夺胎,一朝周期回转,行业细分龙头功绩粗略率能收复增长。面前已有个别企业功绩在23年4季度或24年一季度一经出现改善迹象。

如果行业如预期回转,所有这个词行业都会有所推崇,但当今商场给龙头公司估值更低,给细分龙头的估值更高,一个是商场追赶AI等格调见地,另一个是商场给小公司功绩弹性更大的溢价。但关于价值投资者来说却是可以的契机,值得真切掂量。